Lumpen (https://milapiz.es/viñeta/hacienda-somos-todos-vosotros)

Teresa Duarte

En el ámbito económico y político, y tomando fuerza tras el cambio de gobierno, existe una gran polémica en torno al impuesto de sociedades. Mientras que el actual ejecutivo aboga por un cambio de la Ley de Impuesto sobre Sociedades (LIS), inspirándose en el artículo 31 de la CE “Todos contribuirán al sostenimiento de los gastos públicos de acuerdo con su capacidad económica” y estableciendo un tipo mínimo en torno al 15%, la CEOE sostiene que la subida “lastraría la competitividad de las empresas” [1]. Para que las y los ciudadanos de a pie nos formemos una idea informada sobre si las empresas pagan impuestos sobre sociedades de acuerdo con sus capacidades económicas, es necesario analizar cuál ha sido la evolución histórica reciente de la recaudación de este impuesto.

En marzo de 2018 el Financial Times publicó un artículo de investigación donde Rochelle Toplensky [2] mostraba que las cuotas efectivas medias del impuesto sobre los beneficios de las grandes empresas tecnológicas e industriales cayeron en los países de OCDE un 13% durante la crisis y que en el período post crisis la tendencia a la baja de las cuotas continuó, mientras que los gravámenes sobre el consumo y las rentas del trabajo aumentaron.

Veamos qué ha sucedido con la recaudación tributaria procedente del impuesto de sociedades en España desde 2000 hasta 2017.

Gráfico 1. Evolución de la recaudación del IS en millones de euros (2000-2017)

Fuente: AEAT, 2000-2017.

La representación gráfica de la recaudación del impuesto de sociedades nos muestra una tendencia creciente hasta el ejercicio 2007 cuando alcanzó su punto máximo ascendiendo a 45.000 millones de euros aproximadamente (véase la tabla 1). En el ejercicio 2008, la crisis financiera y económica afectó profundamente a la recaudación cayendo un 64% y manteniéndose la tendencia decreciente hasta el ejercicio 2010. A partir de 2011 y hasta 2014 su evolución fue desigual, comenzando la senda de crecimiento en el año 2015 hasta la actualidad. En 2017 la recaudación ha experimentado un leve crecimiento con respecto a ejercicios anteriores, alcanzando los 23.000 millones de euros, que supone la mitad de la recaudación máxima histórica lograda en 2007.

Tabla 1. Recaudación del IS en millones de euros y porcentaje sobre la recaudación tributaria total

|

AÑO |

Recaudación tributaria total (millones de euros) | Recaudación tributaria sin IS (millones de euros) | Recaudación IS (millones de euros) |

% (IS/ Recaudación tributaria total) |

|

2000 |

103.118 | 85.911 | 17.207 | 16,68 |

|

2001 |

109.308 | 92.093 | 17.215 | 15,74 |

|

2002 |

124.912 | 103.475 | 21.437 |

17,16 |

|

2003 |

130.176 |

108.256 | 21.920 |

16,83 |

|

2004 |

140.854 |

114.834 | 26.020 |

18,47 |

|

2005 |

160.705 |

128.210 | 32.495 |

20,22 |

|

2006 |

179.380 |

142.172 | 37.208 |

20,74 |

|

2007 |

200.676 |

155.853 | 44.823 |

22,33 |

|

2008 |

173.453 |

146.152 | 27.301 |

15,73 |

|

2009 |

144.023 |

123.835 | 20.188 |

14,02 |

|

2010 |

159.536 |

143.338 | 16.198 |

10,15 |

|

2011 |

161.760 | 145.149 | 16.611 |

10,26 |

|

2012 |

168.567 |

147.132 | 21.435 |

12,71 |

|

2013 |

168.847 |

148.902 | 19.945 | 11,81 |

|

2014 |

174.987 |

156.274 | 18.713 |

10,69 |

|

2015 |

182.009 |

161.360 | 20.649 |

11,35 |

|

2016 |

186.249 |

164.571 | 21.678 |

11,64 |

|

2017 |

193.951 |

170.808 | 23.143 |

11,93 |

Fuente: AEAT, 2000-2017.

En términos de porcentaje con relación a la recaudación tributaria total, el ejercicio que arroja el mayor porcentaje de recaudación procedente del impuesto sobre sociedades es también el de 2007 con un 22,3%, cayendo hasta el 10,2% en 2010.

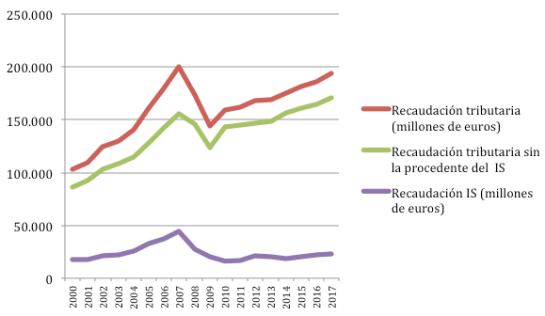

Si analizamos la serie histórica (véase gráfico 2), llama la atención la recuperación de la recaudación total gracias al esfuerzo fiscal realizados por las familias (IRPF, IVA e impuestos especiales), llegando a alcanzar una recaudación récord en el ejercicio 2017 (línea verde), en cambio el esfuerzo fiscal de las empresas ha sido muy discreto, situándose en este último ejercicio en tan solo un 11,9% (línea morada).

Gráfico 2. Evolución de la recaudación tributaria segmentada por figuras tributarias (2000-2017)

Fuente: AEAT, 2000-2017.

Se podría creer que la caída y falta de recuperación de la recaudación se debe exclusivamente a los efectos de la crisis pero no es exactamente así. Hay otras razones. La primera es que, con la excusa de la crisis, se realizaron reformas para aliviar las cargas fiscales empresariales. En 2008 se iniciaron las reformas continuadas, coincidiendo con el estallido de la crisis, y suponiendo un total de 195 cambios en este impuesto. Al margen de la inseguridad jurídica que generó y la complejidad añadida, durante los años 2015, 2016 y 2017, las modificaciones legales han incidido de forma negativa en la recaudación de este impuesto.

La propia Autoridad Independiente de Responsabilidad Fiscal (2018) [3] ha puesto de relieve que la recaudación tributaria en porcentaje del PIB procedente del IS sin reformas fiscales hubiera sido significativamente mayor que la recaudación efectivamente obtenida tras las reformas llevadas a cabo por el Gobierno durante el período 2015-2017.

Tabla 2. Comparativa de la recaudación del IS con y sin reformas fiscales (2013-2017) en % PIB.

| IS CON REFORMAS FISCALES (%PIB) | IS SIN REFORMAS FISCALES (%PIB) | |

| 2013 | 1,9 | 1,9 |

| 2014 | 1,8 | 1,9 |

| 2015 | 1,9 | 2,4 |

| 2016 | 1,9 | 2,3 |

| 2017 | 2,3 | 2,5 |

Fuente: AIReF

Gráfico 2. Representación de recaudación del IS con y sin reformas fiscales en % del PIB

Fuente: AIReF

Los datos muestran, sin lugar a dudas, que las distintas reformas de la LIS llevadas a cabo durante el período más dramático de la crisis y post-crisis han tenido un efecto negativo sobre la recaudación tributaria, provocando que el hundimiento de dicha recaudación fuera mayor del esperado como consecuencia de crisis.

La segunda causa que explica el comportamiento de la recaudación del IS según los datos de la AEAT y que comparte De la Torre (2015) [4], es la evasión y elusión fiscal. Los grandes grupos empresariales han pasado a obtener sus beneficios en el extranjero a través de sus filiales, de tal modo que estas filiales pagan el IS en otros países (paraísos o guaridas fiscales) y cuando reparten dividendos a las matrices españolas, éstos quedan exentos en el IS. De esta forma legal y de otras no legales (a través de los precios de transferencia, por ejemplo) logran reducir significativamente sus cargas fiscales.

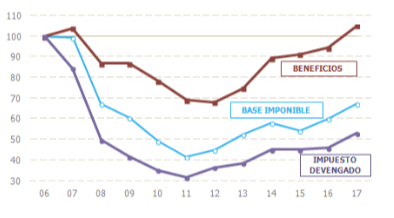

Mientras que el resto del sistema tributario español ha contribuido a la recuperación de la recaudación de forma constante y por tanto, su esfuerzo fiscal sostiene, fundamentalmente, el estado del bienestar español, el IS no lo ha hecho. La AEAT [5] concluye que en 2017 a pesar de la recuperación de los beneficios empresariales a niveles previos a la crisis, todavía queda muy lejos la cuantía de impuestos devengados.

Gráfico 3. Evolución de beneficios, base imponible e impuesto devengado empresarial.

Fuente: AEAT, 2017.

La conclusión parece evidente. Mientras que el resto de los sujetos económicos han hecho un esfuerzo considerable durante la crisis y una vez que mejoró la situación económica, las empresas en general y las grandes compañías en particular, que son las que más beneficios obtienen, han reducido su contribución a las arcas públicas. Para ellas, la crisis es otra cosa diferente. El sacrificio compartido y la contribución en función de la capacidad de cada uno a mantener los bienes y servicios públicos de los que también se benefician no parece que sea asunto que les concierna. ¿Hasta cuándo?

Referencias

[1] http://www.expansion.com/economia/2018/07/17/5b4dca5de5fdea253f8b46b6.html

[3] Autoridad Independiente de Responsabilidad Fiscal (2018): “Presentación ante la Comisión de Hacienda”. http://www.airef.es/documents/42901/768420/2018+05+09+Congreso+Memoria+y+plan+estrat%C3%A9gico+FINAL/19f7ad81-f106-48a0-9b8f-c6ce2de59803

[4] De la Torre Díaz, Francisco. (2015). “¿Hacienda somos todos?”. Editorial: Penguin Random House Grupo Editorial, S.A.U, Barcelona.

[5] Agencia Tributaria (2017). “Informe Anual de Recaudación Tributaria. Año 2017”https://www.agenciatributaria.es/static_files/AEAT/Estudios/Estadisticas/Informes_Estadisticos/Informes_Anuales_de_Recaudacion_Tributaria/Ejercicio_2017/IART17.pdf

Nota

(*) Durante este año académico una estudiante del doble grado de ADE y Derecho, Granada Cordero Aguza, ha realizado su TFG en torno a la recaudación del impuesto de sociedades. Su resultado ha sido muy satisfactorio, sobresaliente. A raíz de este estudio surge la idea de escribir un post con carácter divulgativo en torno al IS pero cualquier responsabilidad sobre lo escrito es de la autora del post.